FERNANDO DE FRUTOS, CFA, PhD | 21 FEBRERO DE 2025

• Cada vez que el mercado bate récords, la psicología del inversor cobra un protagonismo especial: la euforia por las ganancias conseguidas da paso al miedo a una súbita corrección

• La prima de riesgo es una métrica estática que asume beneficios constantes, pero valoraciones elevadas pueden estar justificadas por expectativas de crecimiento robustas

• Las valoraciones se asemejan al principio de indeterminación de la mecánica cuántica, según el cual dos variables complementarias no pueden conocerse con precisión simultáneamente

• Determinar si la prima pagada es excesiva o insuficiente en relación con las expectativas es imposible ex-ante, pues solo observamos el agregado

Después de veinticinco años de travesía por el desierto, la semana pasada el EURO STOXX 50 se unió al club de los principales índices bursátiles que han alcanzado un nuevo máximo. Algo habitual en el S&P 500, pero que al Nikkei 225 le tomó la friolera de treinta y cuatro años.

Cada vez que el mercado bate récords, la psicología del inversor cobra un protagonismo especial. La euforia por las ganancias conseguidas da paso al miedo a una súbita corrección que borre buena parte de lo acumulado.

Invertir en máximos genera incertidumbre. Sin referencias previas, el terreno se percibe como desconocido y, por tanto, más riesgoso. Nos cuesta poner a trabajar nuevo capital, pero también nos duele quedarnos al margen de la fiesta. La teoría del cerebro reptiliano explica en parte esta aversión: la evolución ha favorecido avances incrementales y una sensibilidad mayor a las pérdidas que a las oportunidades desaprovechadas. De ahí que la tentación de realizar beneficios se intensifique conforme crecen las ganancias.

Por fortuna, contamos con el neocórtex, que nos permite razonar y planificar a largo plazo. Evaluar si es prudente invertir en máximos requiere mirar más allá de la geopolítica, los ciclos económicos y la política monetaria. A largo plazo, las acciones suben si los beneficios por acción lo hacen, y actualmente las ganancias empresariales también se encuentran en niveles récord.

Sin embargo, los precios han crecido más rápido que los beneficios, lo que ha elevado las valoraciones. Si bien el ratio P/E sugiere que el mercado está caro, lo realmente relevante es la comparación con otras alternativas de inversión. La prima de riesgo bursátil —la diferencia entre la rentabilidad por beneficio y el rendimiento del bono del Tesoro— ha caído a niveles no vistos desde la burbuja de las puntocom.

En aquel entonces, la prima de riesgo llegó a situarse por debajo del -3%. Hoy nos acercamos al -1%, tras haber promediado más del 3% en las últimas dos décadas. Esto podría sugerir prudencia en la exposición a renta variable. Sin embargo, las valoraciones son solo una parte de la ecuación. A diferencia de los bonos, los beneficios de las acciones pueden crecer con el tiempo. La prima de riesgo es una métrica estática que asume beneficios constantes, pero valoraciones elevadas pueden estar justificadas por expectativas de crecimiento robustas.

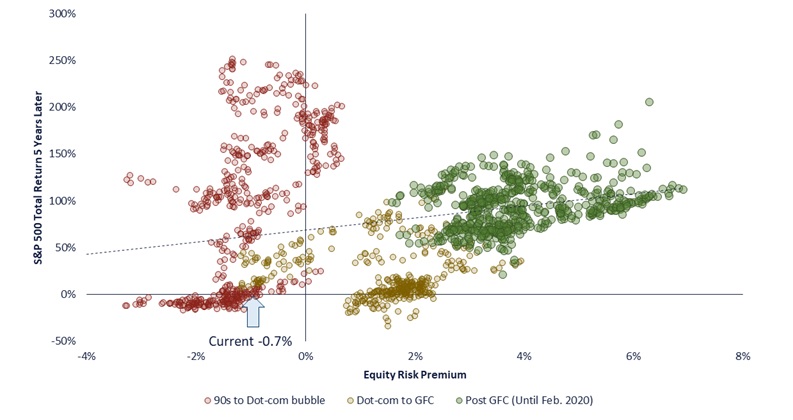

El siguiente gráfico ilustra esta idea: en el eje horizontal, la prima de riesgo del S&P 500 en un momento dado; en el vertical, el retorno del índice cinco años después. La dispersión de los datos sugiere que no existe una correlación clara entre la prima de riesgo y las rentabilidades futuras, lo que refuerza la hipótesis de que los mercados son eficientes y reflejan la información disponible en cada momento.

En este sentido, las valoraciones se asemejan al principio de indeterminación de la mecánica cuántica, según el cual dos variables complementarias no pueden conocerse con precisión simultáneamente. Los inversores pagan primas más altas cuando las perspectivas de crecimiento son elevadas y viceversa. Determinar si la prima pagada es excesiva o insuficiente en relación con las expectativas es imposible ex-ante, pues solo observamos el agregado.

Históricamente, una prima de riesgo elevada (bolsa barata) ha sido, en el mejor de los casos, condición suficiente pero no necesaria para obtener buenos retornos. En cambio, cuando el mercado ha estado caro, los resultados han sido muy dispares, con rentabilidades tanto mediocres como extraordinarias.

Llegados a este punto, ¿está el mercado correctamente valorado? Con una economía estadounidense que sigue alejándose del riesgo de recesión gracias a políticas procrecimiento y con la IA liderando una nueva revolución digital, las actuales valoraciones podrían estar justificadas. Solo el tiempo dirá si la realidad superará las expectativas o si hemos caído en un exceso de optimismo.

* Este documento es puramente informativo y no constituye recomendación de compra de los activos financieros mencionados en el mismo. Ninguna información contenida en este artículo puede ser considerada definitva, dado que el objeto sobre el que se informa está sujeto a cambios y modificaciones).

Rendimientos pasados no garantizan rendimientos futuros, y en ningún caso la información vertida en esta página web pretende sugerir que rendimientos establecidos en este documento se obtendrá en el futuro.

La información ofrecida por BCM sobre el estado, desarrollo o evaluación de los mercados o activos específicos no debe interpretarse como un compromiso o garantía de rendimiento. Al respecto, BCM no asume ningunaresponsabilidad por el rendimiento de estos activos o mercados.

Los datos sobre inversión, rendimientos y otros aspectos se basan en o derivan de la información de fuentesconfiables, generalmente a disposición del público, y no representan un compromiso, garantía o responsabilidad deBCM.