Aranceles, poder y membresía: cómo navegar la nueva doctrina comercial

FERNANDO DE FRUTOS, CFA, PhD | 7 DE ABRIL 2025

• El trasfondo del comercio global: Durante décadas, la globalización impulsó el crecimiento, pero generó profundos desequilibrios—tanto entre países como dentro de ellos. Con China emergiendo como rival estratégico y el proceso de liberalización estancado desde principios de los años 2000, EE. UU. está aprovechando su posición única para redefinir las reglas del comercio.

• Aranceles como estrategia, no como ideología: Aunque a menudo se critican como impuestos al consumo, los aranceles pueden ser una herramienta racional para EE. UU., cuyo mercado interno sigue siendo su mayor activo. Sin embargo, su implementación abrupta y poco elaborada ha generado una gran incertidumbre, dejando a empresas e inversores en el limbo.

• Posicionamiento de cartera: Este no es un momento para el pánico, sino para la claridad estratégica. La diversificación es clave, y la reciente corrección ha generado puntos de entrada atractivos. Aunque el crecimiento de los beneficios podría verse afectado a corto plazo, especialmente en empresas expuestas a cadenas globales, la exposición amplia al mercado sigue siendo la estrategia más resiliente.

2 de abril: un punto de inflexión en el comercio global

El 2 de abril podría ser recordado como un momento decisivo en la historia económica. Aunque la cobertura mediática ha sido abrumadoramente crítica—lógicamente, ya que ningún país salvo, quizá, Estados Unidos se beneficia de inmediato del giro de política—los inversores deberían evitar caer en el pensamiento grupal.

Este artículo ofrece una perspectiva alternativa y no partidista sobre lo que está ocurriendo, centrada en el porqué, el cómo y lo que podría venir a continuación. No se trata de emitir juicios morales, sino de ayudar a navegar un nuevo escenario. Defender la libertad económica no implica la ausencia de barreras comerciales, sino el derecho soberano de cada país a establecer las condiciones bajo las cuales comercia.

Cómo llegamos hasta aquí: el retroceso de la globalización

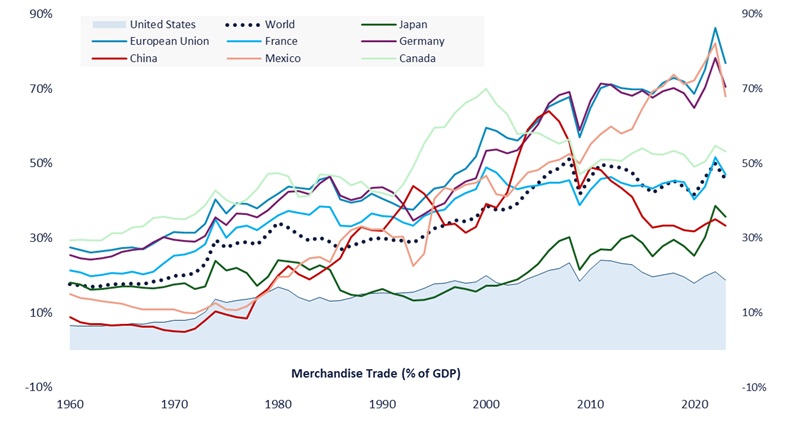

La segunda mitad del siglo XX estuvo marcada por la liberalización del comercio y los flujos de capital, lo que impulsó la integración global y el crecimiento económico. Sin embargo, los beneficios se distribuyeron de forma desigual—entre países y dentro de ellos.

Las fricciones comerciales no son nuevas. En la era de los tipos de cambio fijos, los desequilibrios se abordaban mediante ajustes importantes en las divisas—como los Acuerdos de Plaza o de Louvre, cuando EE. UU. devaluó el dólar para recuperar competitividad y reducir déficits comerciales. Hoy, con monedas flotantes, EE. UU. ha optado por reescribir directamente los términos del comercio.

La Ronda de Doha en 2001 que terminó en fracaso, fue el último intento de reforma—el mismo año en que China ingresó en la OMC. Desde entonces, China ha absorbido gran parte de la capacidad manufacturera mundial, reforzando su poder económico y militar a costa de empleos industriales en Occidente. Es más, China se ha convertido en el principal rival geopolítico de EE. UU. La deslocalización benefició al consumidor global, pero debilitó la producción doméstica. En opinión del presidente Trump, las reglas actuales ya no favorecen a su país, y este está en posición única para cambiarlas.

Una lógica de club aplicada al comercio internacional

Estados Unidos sigue siendo el mercado interno más atractivo del mundo y mantiene déficits por cuenta corriente con muchos de sus socios comerciales. Esta asimetría le permite exigir unilateralmente nuevos términos.

El presidente Trump, que posee y reside en clubes privados, parece aplicar la misma lógica al comercio: acceder al mercado tiene un coste. En los clubes se paga una cuota de entrada; en el comercio, un arancel. También existen acuerdos recíprocos entre clubes—como los tratados bilaterales.

La administración está utilizando su poder económico del mismo modo en que ha utilizado el dólar como herramienta geopolítica. En los mercados globales no se trata de competencia “justa”, sino de poder. Y el poder no está equitativamente distribuido.

Evitar las simplificaciones: un arancel no es un impuesto al consumidor

Decir que los aranceles son simplemente “impuestos al consumidor” es una simplificación. Se aplican a las importaciones, no directamente a los hogares. Su impacto en precios depende de muchos factores: disponibilidad de sustitutos, capacidad de producción interna, y elasticidad de la demanda.

Si los aranceles se estabilizan en torno al 10 % fijado como base, los importadores podrían absorber el coste para no perder cuota de mercado. Si suben significativamente, es probable cierto nivel de inflación, pero no es una relación automática. Los servicios—que representan el 70 % del PIB estadounidense—no se ven afectados, y el comercio solo supone el 18 % del total.

El crecimiento podría ralentizarse, pero no necesariamente llevar a una recesión. Menos importaciones pueden traducirse en más producción local. Además, los ingresos arancelarios podrían financiar recortes fiscales o reducir el coste de la deuda, amortiguando el impacto macroeconómico.

Para los socios comerciales de EE. UU., el impacto será más directo: menos exportaciones, menor crecimiento y presión bajista sobre los precios. Esta asimetría explica tanto la urgencia de negociar como los riesgos de represalias desde una posición débil—no sorprende, por tanto, que sólo China, con una economía dirigida por el Estado, se haya atrevido a responder.

A los mercados y a los bancos centrales no les gusta la incertidumbre

La introducción de los aranceles ha sido muy rápida y sin matices, sin distinguir entre insumos y bienes finales. El cálculo “a ojo” de las tarifas recíprocas genera caos e incentiva el lobby. Muchas industrias se tendrán que reestructurar y los datos del impacto llegarán en tiempo real a la Casa Blanca.

Dado que las represalias también se han calculado de forma arbitraria, la administración conserva un amplio margen para ajustarlas a cambio de réditos políticos. Esta incertidumbre es penalizada por los mercados, y las valoraciones seguirán bajo presión hasta que haya mayor claridad.

Aunque no sea un shock existencial para la economía estadounidense, los efectos a corto y medio plazo pueden ser severos. Si las negociaciones se estancan y las cadenas globales se ajustan a los aranceles más duros, revertir los costes será cada vez más difícil.

Los bancos centrales estarán atentos a los datos de inflación y debilidad económica. Tras haber errado con el carácter “transitorio” de la inflación en 2022, esperarán a tener más evidencias antes de actuar. El llamado “Fed Put” sigue vigente, pero está más abajo.

Divisas: ¿el nuevo frente de la guerra comercial?

La dinámica en los mercados de divisas puede también cambiar. La teoría económica clásica vincula los tipos de cambio a los saldos comerciales, los tipos de interés y los diferenciales de crecimiento. Si los nuevos aranceles reducen el déficit comercial de EE. UU., mientras el crecimiento se mantenga, es poco probable una depreciación significativa del dólar a largo plazo. Los aranceles podrían elevar la inflación interna y generar presiones desinflacionarias en el exterior, manteniendo un diferencial positivo de tipos a favor de EE. UU.

Paradójicamente, el nuevo régimen comercial podría verse revertido parcialmente por un realineamiento en las divisas. Es previsible que aumente la presión de la Casa Blanca sobre la Reserva Federal para bajar tipos, junto con acusaciones a terceros países de manipulación cambiaria.

No entrar en pánico: posicionamiento estratégico y diversificación

La magnitud del anuncio arancelario tomó a muchos por sorpresa. Surgió de los asesores más duros del presidente—como Peter Navarro y el secretario de Comercio Howard Lutnick—dejando de lado a voces más moderadas como el secretario del Tesoro Scott Bessent. Pero si el daño traspasa los mercados y llega a la economía real, es probable que el péndulo vuelva hacia el pragmatismo. Nadie seguirá administrando una medicina que puede matar al paciente.

Aunque el comercio mundial esté en retirada, los flujos de capital son más globales que nunca. Como ciudadanos, podemos sentir el efecto económico de los aranceles. Pero como inversores, agravar ese impacto huyendo de los activos de riesgo y realizando pérdidas no es aconsejable. Independientemente de la opinión que se tenga del presidente Trump, las acciones estadounidenses siguen siendo una parte imprescindible de cualquier cartera global.

La corrección reciente ha ajustado las valoraciones de forma significativa—especialmente teniendo en cuenta la evolución previa de beneficios y la caída de los tipos de interés. (La prima de riesgo de la renta variable ha subido cerca de dos puntos porcentuales). Cuando los beneficios globales retomen su tendencia alcista—sea pronto o más adelante—los mercados acabarán recuperándose.

Entretanto, habrá víctimas. Algunos modelos de negocio afrontarán amenazas existenciales. Por eso, una diversificación robusta es más necesaria que nunca. Este es momento para invertir en índices, no para seleccionar valores—por muy tentador que resulte.

También es momento de mantener la calma. Evitar el comportamiento gregario. Mantener una visión a largo plazo y, si se dispone de liquidez, considerar aprovechar esta dislocación.

* Este documento es puramente informativo y no constituye recomendación de compra de los activos financieros mencionados en el mismo. Ninguna información contenida en este artículo puede ser considerada definitva, dado que el objeto sobre el que se informa está sujeto a cambios y modificaciones).

Rendimientos pasados no garantizan rendimientos futuros, y en ningún caso la información vertida en esta página web pretende sugerir que rendimientos establecidos en este documento se obtendrá en el futuro.

La información ofrecida por BCM sobre el estado, desarrollo o evaluación de los mercados o activos específicos no debe interpretarse como un compromiso o garantía de rendimiento. Al respecto, BCM no asume ningunaresponsabilidad por el rendimiento de estos activos o mercados.

Los datos sobre inversión, rendimientos y otros aspectos se basan en o derivan de la información de fuentesconfiables, generalmente a disposición del público, y no representan un compromiso, garantía o responsabilidad deBCM.